20.08.2025

20.08.2025

Предмет исследования – система материального стимулирования работников высокотехнологичного предприятия. Целью работы является научно-практическое обоснование целесообразности повсеместного использования модульного подхода к формированию системы материального стимулирования труда в высокотехнологичных организациях и разработка необходимого методического обеспечения его применения. Актуальность исследования обусловлена возрастанием роли высокотехнологичных предприятий в экономике Российской Федерации, а также возрастанием роли системы стимулирования персонала в финансово-хозяйственной деятельности организации. В качестве методов исследования использованы логико-структурный анализ, группировка и классификация, систематизация, математическая статистика, моделирование. Научная новизна состоит в разработке модульного подхода формирования системы материального стимулирования труда работников высокотехнологичных организаций, позволяющий выстраивать гибкую систему стимулирования, адаптированную к изменениям внешних и внутренних факторов. Получены следующие результаты: выявлены факторы внешней и внутренней среды на подсистемы материального стимулирования и разработана их классификация по нескольким логическим основаниям; предложено использовать модульный подход к формированию системы материального стимулирования труда, позволяющий выстраивать сбалансированную систему стимулирования, адаптированную к изменениям внешних и внутренних факторов. В рамках подхода дано определение понятию «модульная система стимулирования труда работников», разработана модель функционирования модульной системы материального стимулирования; определены и охарактеризованы блоки-конструкторы модульной системы; проведены обоснование выбора типовых модулей; механизм согласования модулей, обеспечивающий композицию системы, а также предложен специальный инструментарий взаимосвязи подсистем в единую композицию системы. Сделан вывод о необходимости применения указанного подхода при формировании систем материального стимулирования труда работников на высокотехнологичных предприятиях.

Обеспечение в ближайшие 6 лет технологического суверенитета экономики Российской Федерации – это одна из основных задач по развитию страны, поставленных Президентом РФ В.В. Путиным в ходе послания Федеральному Собранию в феврале 2024 г. Предполагается, что проекты технологического суверенитета должны стать основным драйвером обновления промышленности РФ, обеспечив, тем самым, выход всей экономики на передовой уровень эффективности и конкурентоспособности, при этом доля отечественных высокотехнологичных товаров и услуг на внутреннем рынке должна увеличиться в полтора раза.

В настоящее время доля продукции, производимая высокотехнологичными предприятиями, в структуре ВВП РФ составляет 22,2%. В авангарде промпроизводства – предприятия и отрасли, которые в условиях сложившейся геополитической ситуации, внешнего санкционного давления решают стратегическую задачу в обеспечении государства новыми образцами вооружений и техники.

Одним из самых эффективных инструментов, напрямую влияющих на рост производительности труда, повышение качества производимой продукции, улучшение показателей финансово-хозяйственной деятельности организации, является система материального стимулирования персонала (далее – СМС), которая, являясь, наряду с нематериальной, частью общей системы стимулирования работников организации, выполняет ключевую роль в достижении целей предприятия и повышении его конкурентоспособности.

Однако при разработке и внедрении системы материального стимулирования труда работников на высокотехнологичных предприятиях из-за наличия целого ряда особенностей приходится сталкиваться со многими проблемами. В частности, одна из них связана с тем, что функциональные обязанности и производственные линейки каждого подразделения-исполнителя работ могут принципиально отличаться внутри самой организации. Более отчетливо это можно наблюдать на предприятиях, ведущих разработки по различным, независимым друг от друга, направлениям деятельности и имеющим сложную организационную структуру управления. Играет свою немаловажную роль и такой внешний фактор, как рынок труда. Высокоинтеллектуальные трудовые ресурсы и рабочие высокой квалификации оказывают непосредственное влияние на политику высокотехнологичного предприятия в области оплаты труда работников.

Сам по себе термин «материальное стимулирование» не имеет однозначных трактовок и определений, несмотря на многочисленные исследования ученых и специалистов в данной области. В контексте данной работы будем придерживаться концепций [1, 2], исходя из того, что материальное стимулирование – это совокупность взаимосвязанных и определенным образом организованных видов материального вознаграждения, формируемая работодателем для повышения заинтересованности работников в результатах своего труда и эффективности деятельности предприятия. Термин «вознаграждение» также не имеет единого определения [3], поэтому под материальным вознаграждением в исследовании понимается составная часть заработной платы работника – ее нефиксированная (также, переменная) часть общего заработка работника. По мнению авторов, вопросы построения фиксированной части в настоящее время достаточно хорошо проработаны и освещены в ряде исследований и публикаций (например, [4, 5]). Кроме того, в последние полтора десятилетия на межотраслевом уровне разработана методология в части формирования системы оплаты труда федеральных государственных гражданских служащих [6, 7, 8].

Указанные подходы вполне адаптивны при построении постоянной, «базовой» части заработной платы работнику, полагающейся ему в соответствии с трудовым законодательством РФ вне зависимости от результатов его деятельности и качества этой работы (речь идет, прежде всего, о тарифно-окладной части) и могут применяться в коммерческих организациях.

В настоящее время проводятся научные исследования и имеются практические наработки по созданию эффективных систем материального стимулирования работников высокотехнологичных производств, среди которых хотелось бы выделить: систему стимулирования труда «РОСТ», разработанную проф. Белкиным В.Н. и Белкиной Н.А. [9], бестарифную оплату труда, описанную А.И. Колесником [10], грейдовую систему оплаты труда, разрабатываемую в нашей стране Т.Ф. Зайцевой, Н.Р. Александровой [11], Л.Э. Серопян, О.Н. Валькович [12] и другими, гибкую систему оплаты труда Н.Б. Мигай [13], Единую унифицированную систему оплаты труда (ЕУСОТ), которая успешно применяется на оборонно-промышленных предприятиях Госкорпорации «РОСАТОМ» и также построенная на системе грейдирования [14] и другие.

Зарубежными учеными традиционно выделяются следующие подходы к построению системы материального стимулирования: макроэкономический, когда в центре внимания находится рынок труда (J. Frank [15], O.Ashenfelter, R. Layard [16], M. Killingworth [17], D. Sapsford, Z. Tzannatos [18] и другие); микроэкономический, в котором акцент делается на рассмотрении материального стимулирования в рамках организации Petrick M. [19], A. Mas-Collel, M.D. Whinston, J.R. Green [20] и др.); менеджерский (управленческий) – подход ориентирован на разработку систем стимулирования и мотивации персонала на основе совокупности систематизированных положений о наиболее эффективном управлении организацией, носящих обобщающий, эмпирический и интуитивный характер (R.R. Kehoe и C.J. Collins [21]).

В зависимости от объекта оценки, который используется для построения системы стимулирования, О.Л. Чуланова классифицировала все имеющиеся системы и справедливо выделила три подхода [22]:

Безусловно, в высокотехнологичных компаниях могут применяться все три подхода к построению системы стимулирования труда, однако сбалансировать систему на практике по ряду причин не всегда удается.

Применительно к научным работникам, труд которых достаточно широко применяется в высокотехнологичных компаниях, Н.В. Бухарова предлагает ориентировать стимулирование труда на раскрытие их творческого потенциала и повышение результативности их труда. Исследователь отмечает, что формируемая система должна быть сбалансированной [23]. С одной стороны, она должна исходить из потребностей, мотивов самого работника, с другой – система стимулов должна быть ориентирована на необходимость решений тех задач, которые стоят перед организацией, а также соотнесена с финансовым положением организации и этапами ее жизненного цикла.

Под сбалансированной системой материального поощрения Андрей Мицкевич, один из разработчиков комплексного методического инструментария для ее создания, понимает сочетание трех видов статических «балансов» (жесткого финансового, мягкого мотивационного и гибкого целевого) и правил переходных процессов [24]. Однако, предлагаемый им инструментарий не адаптирован к стимулированию труда работников высокотехнологичных организаций.

Рабочая гипотеза данного исследования заключается в возможности построения сбалансированной системы материального стимулирования труда работников высокотехнологичных предприятий на основе первоначального разделения системы оплаты труда на отдельные подсистемы, последовательной трансформации их в наиболее эффективные версии и, наконец, сборки обновленных или вновь построенных модулей в единую новую систему с помощью предложенных авторами критериев, методического инструментария и механизма.

Проведенный авторами анализ подходов к организации СМС труда работников на высокотехнологичных предприятиях показал, что использование некоего универсального инструментария (например, методики, основанной на использовании системы KPI (ключевых показателей эффективности деятельности), либо методики, основанной на внедрении системы грейдов) приводит к тому, что методика легко адаптируется для одних групп персонала, при этом не дает результата для других. Например, использование методики на основе системы KPI дает преимущества, прежде всего, для руководящего состава организации, которая мотивирует их на своевременное и качественное исполнение персональных показателей, которые, в свою очередь, привязаны к показателям финансово-хозяйственной деятельности организации и стратегии предприятия. При этом данную методику очень сложно, да и практически невозможно, применить к линейному персоналу, поскольку для предприятия, состоящего из нескольких сотен человек необходимо разработать, как минимум, несколько десятков персональных показателей, а затем на регулярной основе производить их оценку. Данный подход весьма трудозатратен, имеет низкую эффективность и, кроме того, зачастую не имеет количественной оценки, что еще больше усложняет применение такой системы стимулирования труда.

Кроме того, высокотехнологичные организации, занимающиеся НИОКР в рамках гособоронзаказа, отчитываются перед заказчиком о фактически понесенных затратах с подтверждением трудоемкости работ. И поскольку система денежного стимулирования часто «отвязана» от системы планово-экономической деятельности, это приводит к дополнительным рискам потерь вследствие непринятия в полном объеме заказчиком фактических затрат на оплату труда.

Следовательно, выявленная проблематика обусловливает необходимость разработки особых методических подходов, которые обеспечивали бы создание «целостных», сбалансированных систем материального стимулирования труда и учитывали организационную и производственную специфику по каждому направлению деятельности организации.

Несмотря на широкий спектр определений термина «модуль», в контексте данной работы будем понимать, что модуль (от лат. modulus – мера) – функционально завершенный блок информации.

Модульный подход достаточно широко применяется в таких сферах, как образование и программирование; изучен с точки зрения философии. Кроме того, модульный принцип используется также в строительной сфере и предполагает создание конструкций на базе уже готовых типовых блоков, а также варианты сборки в зависимости от требований конкретного заказчика. Более редко понятие модульного подхода встречается в кадровой работе [25]. В экономических дисциплинах модульный подход практически не распространен. По результатам анализа информационных источников, проведенного автором, модульный подход отмечен в работе Н.М. Калининой, А.Е. Миллера «Интегрированный контроллинг: процессно-модульный подход» [26] и в работе В.Л. Голофаст [27], в которой рассмотрены теоретические и методические основы формирования функционально-модульного подхода к планированию изменений производственной деятельности. Таким образом, по настоящее время модульный подход к стимулированию труда в научных публикациях не выделялся.

Авторы предлагают, оттолкнувшись от классического определения системы [28, 29], воспользоваться ее основными свойствами: связностью, целостностью, упорядоченностью, взаимодействием с внешней средой и осуществить декомпозицию исходной системы материального стимулирования в виде ее отдельных составляющих – самостоятельных модулей материального стимулирования труда работников.

Тогда можно предложить следующее определение понятия «модульной системы материального стимулирования труда работников» – совокупность взаимосвязанных элементов (модулей), включающая блоки-конструкторы системы, в том числе механизм согласования модулей, и типовые заменяемые модули организации стимулирования труда отдельных групп работников (подразделений, компаний).

Новация модульного подхода построения системы материального стимулирования труда работников высокотехнологичной организации заключается в том, что модули, образовавшиеся в результате разделения, разбивки исходной системы, можно трансформировать и реконструировать независимо друг от друга с использованием специально разработанного инструментария по заранее определенным критериям. На завершающем этапе, после построения, доработки и усовершенствования отдельных модулей, с помощью разработанного авторами специализированного механизма (формулы) происходит их «сборка» в единую систему материального стимулирования. Использование модульного подхода повышает функциональность системы и обеспечивает ее сбалансированность.

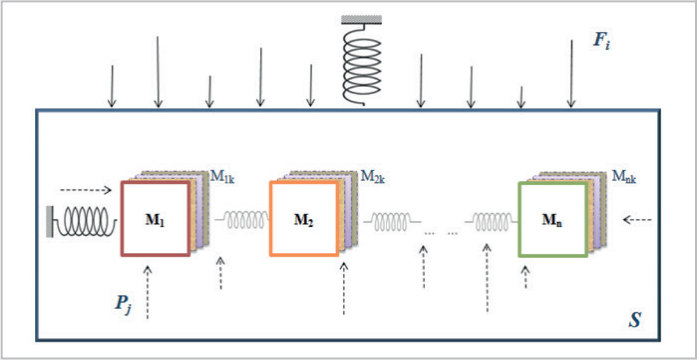

Рис. 1. Модель системы материального стимулирования труда работников высокотехнологичных предприятий на основе модульного подхода

Источник / Source: разработано авторами / developed by the authors.

Модель системы материального стимулирования работников высокотехнологичных предприятий на основе модульного подхода представлена на рис. 1. Система S, состоящая из n различных модулей (M₁, M₂, … , Mₙ), каждый из которых характеризуется типовыми отличительными признаками (свойствами), находится в условиях внешних (Fi) и внутренних (Pj) воздействий (факторов). Компоненты как отдельного n-го модуля, так и всех модулей системы (M₁, M₂, … , M₁ₖ, M₂ₖ, … , Mₙₖ), находятся во взаимосвязях друг с другом и с внешней средой. В качестве компонент системы выступают различные виды выплат (оклад, надбавки, доплаты, премии и т.д.), входящих в структуру СМС.

Авторы предлагают классифицировать факторы на внешние и внутренние, в свою очередь, внешние факторы разделить по способу воздействия на факторы прямого воздействия и косвенного; а внутренние факторы классифицировать на: технологические, финансово-экономические, кадровые, стратегического и тактического планирования.

Исходя из этого к внешним факторам прямого воздействия относятся: государственное регулирование (Трудовой кодекс, Налоговый кодекс, приказы Минтруда РФ); внутрирегиональное регулирование (региональные ЛНА в части регулирования трудовых отношений и оплаты труда); внутриотраслевое регулирование (отраслевые ЛНА в части регулирования трудовых отношений и оплаты труда); деятельность союзов работодателей, профсоюзных организаций.

Внешними факторами косвенного воздействия предлагается считать: позицию организации на рынке производимой высокотехнологичной продукции (востребованность производимой высокотехнологичной продукции); позицию организации на рынке труда (уровень оплаты труда в целом по организации и по отдельным категориям работников); минимальный размер оплаты труда и прожиточный минимум.

Внутренние же факторы подразделяются на: технологические – виды и направления производства, качество производимой продукции, уровень загрузки производственных мощностей, структура НИОКР; финансово-экономические – текущее финансовое состояние, текущий уровень контрактации и загрузки структурных подразделений; кадровые – структура персонала, уровень квалификации персонала, возрастная структура персонала, условия труда; факторы тактического планирования –требования и текущие решения собственника организации, стратегия организации, организационная структура управления.

Предложенная классификация лежит в основе построения модульной системы стимулирования труда, которая предполагает использование специализированных «конструкторов» системы, в связи с чем методический подход необходимо «оснастить» следующими инструментами конструирования:

7. Показатели вовлеченности основного персонала в текущие научно-исследовательские работы опытно-конструкторские разработки. Они определяются долей работников, непосредственно занятых в выполнении текущих НИОКР, от общей численности работников.

Приведенный перечень является «базовым» и может быть дополнен в зависимости от специфики деятельности высокотехнологичной организации и влияния тех или иных факторов внутренней / внешней среды. Приведенная система показателей позволяет разработчику системы материального стимулирования труда работников организации в процессе практической отработки отслеживать общую сбалансированность системы.

Следует отметить также, что в модульной системе необходим также связующий механизм, обеспечивающий композицию модулей в единую систему. По нашему мнению, одним из принципов консолидации модулей в единую систему может стать принцип синхронизации одного или нескольких макропараметров (например, объемных показателей деятельности). При этом, зачастую не все подразделения могут быть оценены с точки зрения этих показателей (например, показателя выполненных объемов работ в отчетном периоде). Следовательно, целесообразно осуществлять «сборку» модулей в единую систему на основе некоего более «универсального» индикатора, который бы мог количественно и качественно использоваться каждым модулем. Одним из них является уровень средней заработной платы работников. Соответственно, в качестве механизма, обеспечивающего синхронизацию динамики заработных плат между модулями системы, может стать набор показателей, характеризующих соотношения средних заработных плат, обязательных к соблюдению.

Таким образом, предлагаемый модульный подход к организации системы материального стимулирования труда работников высокотехнологичных предприятий должен основываться на принципе декомпозиции – разделении исходной системы на отдельные подсистемы и включать в себя:

По расчетам авторов, в минимально необходимый набор подсистем, определяемый классической структуризацией персонала предприятия, входят 3 основных модуля:

Подробные подходы к формированию каждого модуля в контексте модульного подхода к стимулированию труда работников рассмотрены нами в отдельных исследованиях [30, 31].

На основании проведенного анализа особенностей стимулирования работников высокотехнологичных организаций авторами осуществлена классификация факторов формирования системы материального стимулирования труда работников высокотехнологичных организаций по направлению воздействия и по функциональному признаку. Определено понятие «модульной системы материального стимулирования труда работников».

Предложен модульный подход к формированию системы материального стимулирования труда, позволяющий выстраивать гибкую систему стимулирования, адаптированную к изменениям внешних и внутренних факторов. В рамках подхода разработана модель функционирования модульной системы материального стимулирования труда работников; определены и охарактеризованы блоки-конструкторы модульной системы; приведен пример набора типовых модулей; предложен механизм согласования модулей, обеспечивающий композицию системы.

Теоретическая и практическая значимость исследования состоит в том, что разработанные авторами модель функционирования модульной системы материального стимулирования труда работников высокотехнологичной организации и методическое обеспечение применения модульного подхода в высокотехнологичных организациях позволят сформировать сбалансированную систему материального стимулирования, обеспечивающую эффективное распределение фондов оплаты труда, и, таким образом, положительно влиять на финансово-экономические результаты предприятия, занимающегося выпуском высокотехнологичной продукции.

Предлагаемые автором модель и методическое обеспечение по разработке систем материального стимулирования труда работников на основе модульного подхода может представлять интерес как для руководителей высокотехнологичных корпораций и предприятий, так и для специалистов, непосредственно занимающихся вопросами оплаты труда и стимулирования персонала.

Результаты исследования имеют и могут найти дальнейшее практическое применение при формировании новых, либо совершенствовании уже действующих систем материального стимулирования труда работников высокотехнологичных организаций различных отраслей экономики.

Разработанная методика была апробирована и в последующем получила практическое применение на предприятии, входящем в состав высокотехнологичной корпорации, занимающейся передовыми инновационными разработками продукции гражданского и двойного назначения, не имеющей в настоящее время мировых аналогов. По результатам апробации руководством предприятия даны положительные рекомендации на внедрение предложенных методических подходов на других предприятиях корпорации.

Инна Анатольевна Кулькова – доктор экономических наук, профессор, Почетный работник сферы образования Российской Федерации; профессор кафедры «Управление персоналом и социология», ФГБОУ ВО «Уральский государственный университет путей сообщения», г. Екатеринбург, Россия.

Юрий Александрович Дегтярев – аспирант, ФГБУН «Институт экономики Уральского отделения Российской академии наук», г. Екатеринбург, Россия.

Материалы данной статьи не могут быть использованы, полностью или частично, без разрешения редакции журнала «Социально-трудовые исследования». При цитировании ссылка на ФГБУ «ВНИИ труда» Минтруда России обязательна.